Перевод основных средств на учет по целевому финансированию в 1C:ERP

22.02.2024 17:42:00

Решение задач у наших клиентов

Входные данные:

Клиенту была выделена субсидия на возмещение затрат на покупки основных средств.

На момент получения субсидии необходимо перевести основные средства, принятые ранее за счет собственных средств на учет за счет средств целевого финансирования.

Необходимо отразить данную операцию в конфигурации 1С: ERP Управление предприятием 2.

На момент получения субсидии необходимо перевести основные средства, принятые ранее за счет собственных средств на учет за счет средств целевого финансирования.

Необходимо отразить данную операцию в конфигурации 1С: ERP Управление предприятием 2.

Решение:

Несмотря на то, что функционал учета целевого финансирования в конфигурации 1С: ERP Управление предприятием 2 реализован, механизм перевода основных средств, купленных за счет собственных средств на учет за счет средств целевого финансирования не предусмотрен. Поэтому для отражения такой операции нужно будет сделать ряд действий.

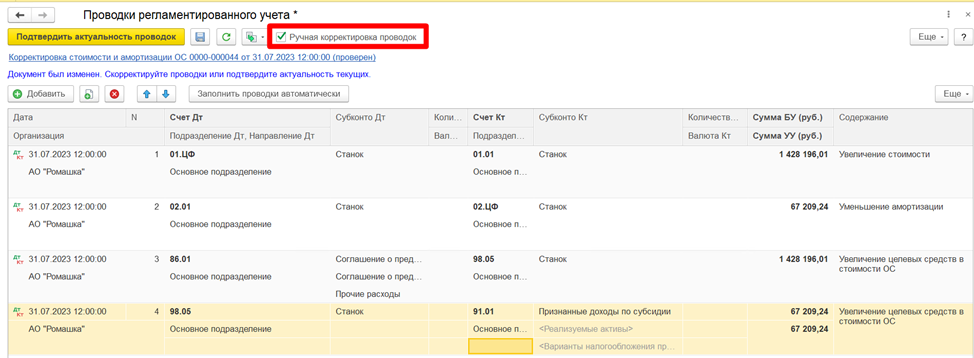

В итоге требуется перевести ОС со счета учета 01.01 на счет 01.ЦФ, а амортизацию с 02.01 на 02.ЦФ и получить автоматическое формирование требуемых проводок в ежемесячной регламентной операции Амортизация основных средств, а именно проводок по признанию доходов целевого финансирования.

В итоге требуется перевести ОС со счета учета 01.01 на счет 01.ЦФ, а амортизацию с 02.01 на 02.ЦФ и получить автоматическое формирование требуемых проводок в ежемесячной регламентной операции Амортизация основных средств, а именно проводок по признанию доходов целевого финансирования.

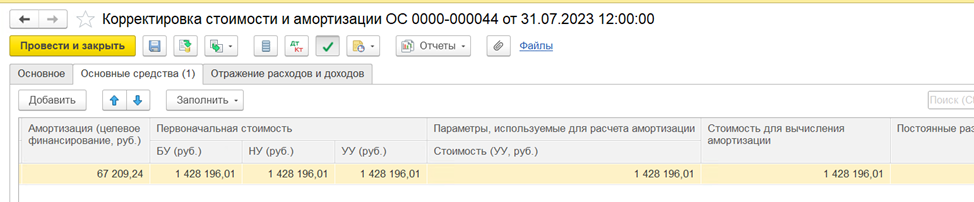

1. Документ «Корректировка стоимости и амортизации ОС».

Отражаем перевод ОС по регистрам учета ОС с помощью данного документа. Документ создаем на конец месяца. Рассмотрит вариант полного финансирования.

Заполняем закладку Основные средства, где переносим Стоимость (собственные средства) и Амортизацию (собственные средства) по БУ и НУ в Стоимость (целевое финансирования) и Амортизацию (целевое финансирование). По Управленческому учету учет целевого финансирования не реализован. Сумма амортизация должна быть указана с учетом амортизации текущего месяца.

Заполняем закладку Основные средства, где переносим Стоимость (собственные средства) и Амортизацию (собственные средства) по БУ и НУ в Стоимость (целевое финансирования) и Амортизацию (целевое финансирование). По Управленческому учету учет целевого финансирования не реализован. Сумма амортизация должна быть указана с учетом амортизации текущего месяца.

На закладке Отражение расходов и доходов указываем статью доходов, на которую будут отражаться принятие доходов по целевому финансированию.

Так как автоматически проводки сформируются не верно, требуется сделать ручную корректировку проводок.

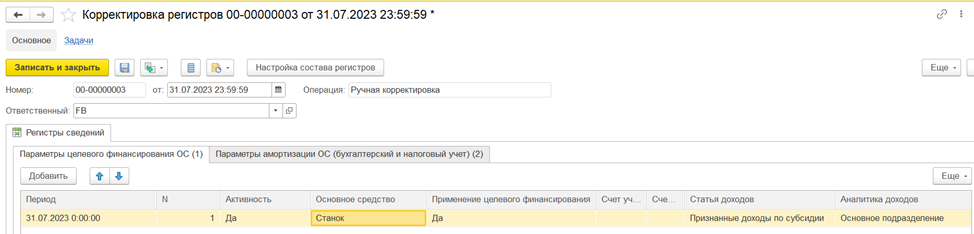

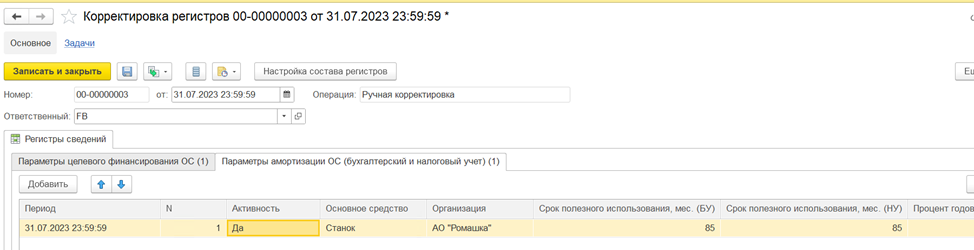

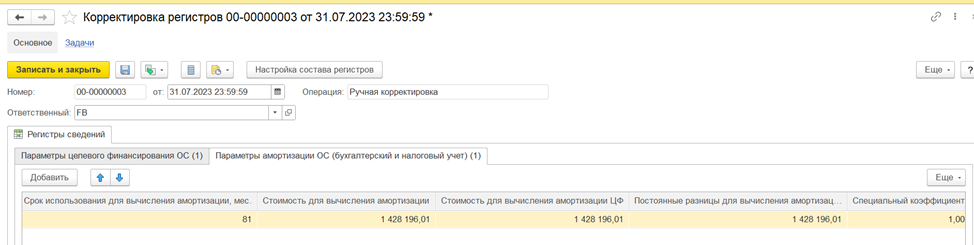

2. Документ Корректировка записей регистров.

Добавляем записи по регистрам сведений Параметры целевого финансирования ОС и Параметры амортизации ОС (бухгалтерский и налоговый учет).

В регистре Параметры целевого финансирования ОС добавляем запись с указанием ОС, применения целевого финансирования и статьи доходов.

В регистре Параметры целевого финансирования ОС добавляем запись с указанием ОС, применения целевого финансирования и статьи доходов.

В регистре Параметры амортизации ОС (бухгалтерский и налоговый учет) добавляем запись для отражения постоянных разниц в налоговом учете. Без данной записи в регламентной операции Амортизация ОС сформируются ВР, а не ПР.

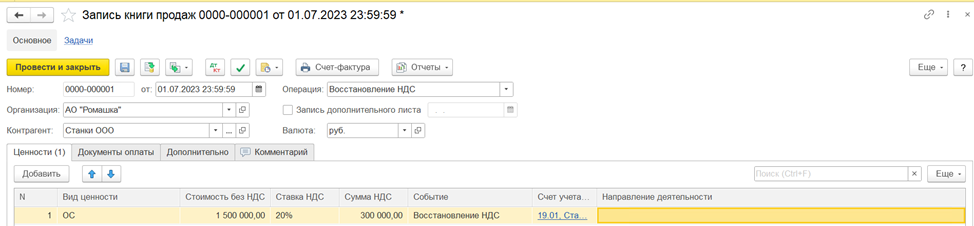

3. Документ «Запись книги продаж».

Если в документе на получение субсидии не сказано, что она предоставлена на финансирование затрат без НДС, то НДС необходимо восстановить и отнести на расходы и доходы.

Отражаем восстановление НДС по ОС, которые переводим на целевое финансирование документом Запись книги продаж.

Отражаем восстановление НДС по ОС, которые переводим на целевое финансирование документом Запись книги продаж.

4. Документ «Списание НДС на расходы».

Списываем восстановленный НДС на расходы.

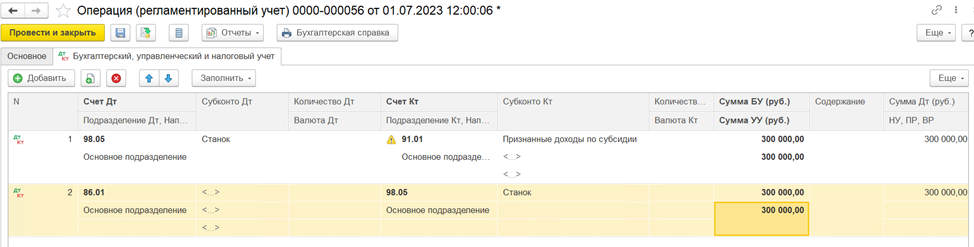

5. Документ Операция (регламентированный учет).

Отражаем НДС за счет целевого финансирования и относим в доходы.

6. Регламентная операция Амортизация ОС.

Со следующего месяца после корректировки амортизация рассчитывается с учетом перевода ОС на целевое финансирование. Начисляется амортизация и признается в доходах. Что и требовалось добиться.