ФСБУ 6/2020 «Основные средства» и альтернативный переход в 1С

01.09.2022 10:20:00

Новости

Пример приведён на базе «1С: Бухгалтерия КОРП».

Данный функционал разработан в «1С: Бухгалтерия 3.0», начиная с релиза 3.0.96. В «1С: ERP» данный стандарт действует только с редакции 2.5.

ФСБУ 6/2020 «Основные средства» (далее ФСБУ 6) устанавливает требования к формированию в бухгалтерском учете информации об основных средствах организации.

ФСБУ 6 не применяется организациями бюджетной сферы.

Объект учета основных средств (далее Основное средство) должен содержать следующие признаки:

1. материально-вещественная форма;

2. использование в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

3. способность приносить экономическую выгоду (доход) организации, обеспечивать достижение целей, ради которых оно создано;

4. использование организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана.

Организация может принять решение не применять ФСБУ 6 в отношении активов, на которые распространяются признаки, перечисленные выше, но стоимость которого ниже лимита, установленного организацией. Затраты на приобретение/создание таких активов признаются расходами периода, в котором они понесены.

(Стоимость таких активов списывается как малоценное оборудование и запасы. ФСБУ 5/2018)

ФСБУ 6 не распространяется на:

· капитальные вложения;

· долгосрочные активы к продаже.

Особенности бухгалтерского учета предметов аренды/субаренды/лизинга регулируется ФСБУ 25/2018.

Ликвидационная стоимость объекта основных средств – величина, которую организация получает в случае выбытия основного средства после вычета предполагаемых затрат на выбытие (например, демонтаж).

Ликвидационная стоимость объекта основных средств равна нулю, если:

· не ожидаются поступления от выбытия основного средства (в том числе от продажи материальных ценностей, остающихся после выбытия) в конце срока полезного использования;

· ожидаемая к поступлению сумма (после выбытия основного средства) не является существенной;

· ожидаемая к поступлению сумма (после выбытия основного средства) не может быть определена.

Сумма амортизации основных средств за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость была равна ликвидационной стоимости.

Начисление амортизации по основным средствам производится независимо от результатов деятельности организации в отчетном периоде.

Начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

К элементам амортизации относятся:

· срок полезного использования;

· способ начисления амортизации;

· ликвидационная стоимость.

Существенность информации об основных средствах. Организация сама устанавливает минимальную стоимость основного средства. В налоговом учете лимит, как и ранее, составляет 100 000,00 рублей, в бухгалтерском учете организация этот лимит может устанавливать самостоятельно, например, прировняв его к налоговому учету.

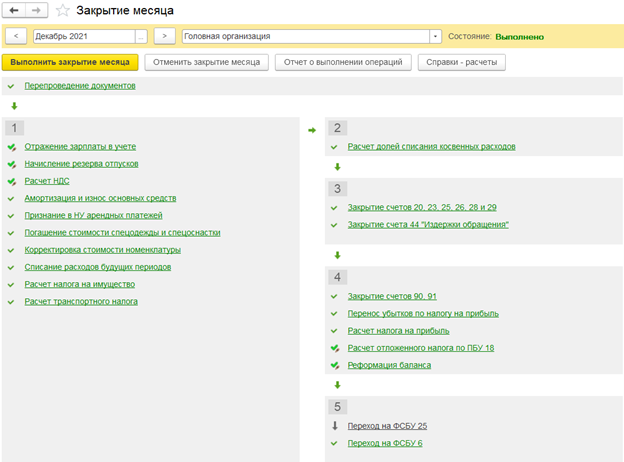

Алгоритм альтернативного перехода на ФСБУ 6 в 1С:

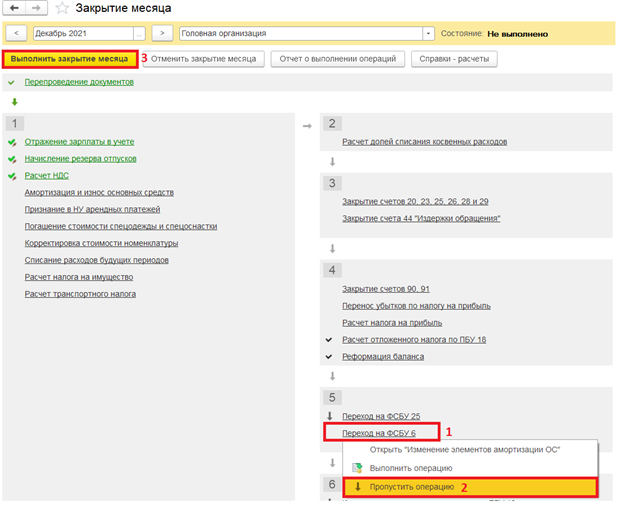

1. Выполняем закрытие месяца за декабрь 2021г. При этом операцию «Переход на ФСБУ 6» пропускаем.

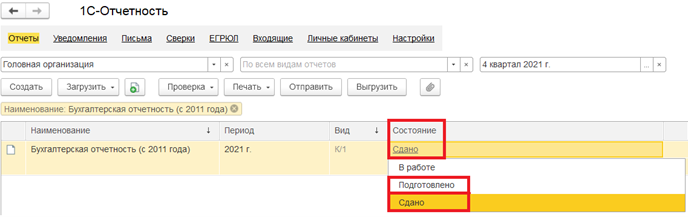

2. Сдаём бухгалтерскую отчетность за 2021 год.

Статус регламентированного отчета Бухгалтерская отчетность (с 2011 года) должен быть «Подготовлено» или «Сдано»

Перед переходом на ФСБУ 6 рекомендуется сделать копию базы 1С и сохранить её как архивную.

3. Вносим изменения в учетную политику с 2022 года. Необходимо указать лимит стоимости для основного средства, который будет учитываться в расходах в момент приобретения.

4. Составляем перечень активов на конец 2021 года, которых касается ФСБУ 6

5. Исключаем из состава основных средств активы, не попадающие под критерий основных средств.

6. Переводим в ОС активы, попадающие под критерий основных средств, ранее учитываемых на счете 10:

· стоимость ниже лимита (списываем в бухучете);

· стоимость выше лимита (переводим в состав ОС, указываем элементы амортизации по ФСБУ 6).

7. Списываем в бухгалтерском учете основные средства, чья стоимость несущественна (ниже лимита стоимости в учетной политике).

Создаём, заполняем и проводим документ «Перевод ОС в малоценное оборудование».

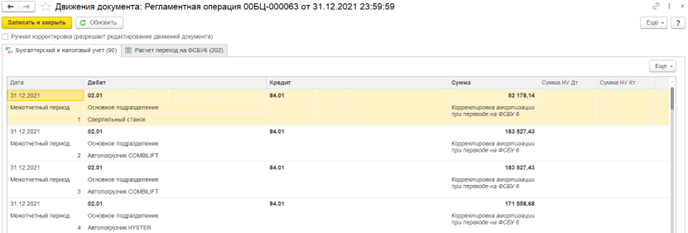

Поскольку амортизация основных средств начисляется в момент списания основных средств, после списания активов необходимо отменить регламентную операцию «Амортизация и износ основных средств» и выполнить её заново.

8. Пересматриваем элементы амортизации основных средств согласно ФСБУ 6. Пересмотренные данные вносим в документ «Изменение элементов амортизации ОС».

9. Выполняем корректировку балансовой стоимости основных средств на конец 2021 года.

Отменяем пропуск операции «Переход на ФСБУ 6» и закрываем месяц. Будет откорректирована сумма накопленной амортизации, пересчитанная по правилам ФСБУ 6.

10. Проверяем балансовую стоимость основных средств на 31.12.2021г.

Для этого открываем отчет «Ведомость амортизации ОС» за декабрь 2021г.

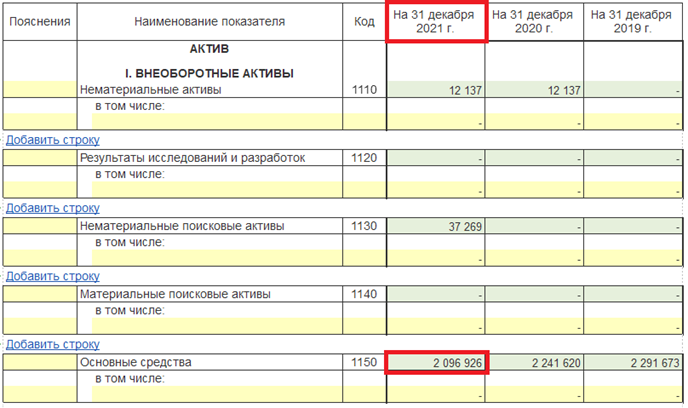

После корректировки балансовой стоимости ОС после перехода на ФСБУ 6 остатки в Бухгалтерском балансе за 2022 год в виде входящего остатка на 31.12.2021 могут быть изменены по трем строкам:

· 1150 «Основные средства»;

· 1210 «Запасы»;

· 1370 «Нераспределенная прибыль (непокрытый убыток)».

Если у вас есть задачи по 1С, то мы поможем их решить — оставляйте заявку на сайте или звоните нам по номеру +7 (495) 134-72-22. Будем рады обсудить ваши задачи и поможем извлечь из ваших данных дополнительную ценность!