Новые методы учета по ПБУ 18

С 2020 года появились изменения в законодательстве для организаций, которые применяют ПБУ 18/02. Организации должны изменить порядок расчетов отложенных налоговых активов и обязательств. Однако, возможно было и ранее перейти на новый метод расчета — применить изменения с 2019 года, внеся изменения в учетную политику (тогда необходимо заполнить по новым правилам декларацию по налогу на прибыль с 2019 года).

Законодательные акты, которые регламентируют данное изменение:

Приказ Минфина России от 20.11.2018 № 236н, приказ Минфина России от 19.04.2019 № 61н.

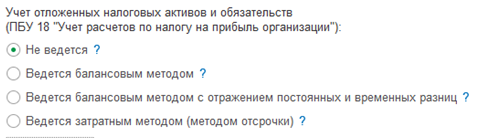

В учетной политике, начиная с 2020 года, необходимо выбрать вариант учета отложенных налоговых активов и обязательств. Для этого необходимо зайти в меню «Главное» – «Учетная политика».

Описание вариантов учета расчетов, которые доступны в учетной политике:

- Не ведется. Некоторые организации могут не применять данное постановление (например, малые предприятия);

- Ведется балансовым методом. Данный метод является рекомендуемым. Он основан на Рекомендациях Фонда “НРБУ “БМЦ“. Отличительной чертой данного метода является отсутствие в проводках сумм ВР и ПР, использование других счетов учета налога;

- Ведется балансовым методом с отражением постоянных и временных разниц. Данный метод может быть выбран, если требуется отражать в учете информацию о постоянных и временных разницах. Отличительной чертой от Балансового метода – формирование проводок по условному расходу (доходу) по налогу на прибыль, постоянному налоговому расходу и постоянному налоговому доходу, признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом РСБУ 68.04.2 (аналогично затратному методу);

- Ведется затратным методом (методом отсрочки). Метод, который применялся по умолчанию до 2020 года. До сих пор присутствует возможность использовать данный метод, если результаты расчетов по нему будут совпадать с результатами по балансовому методу.

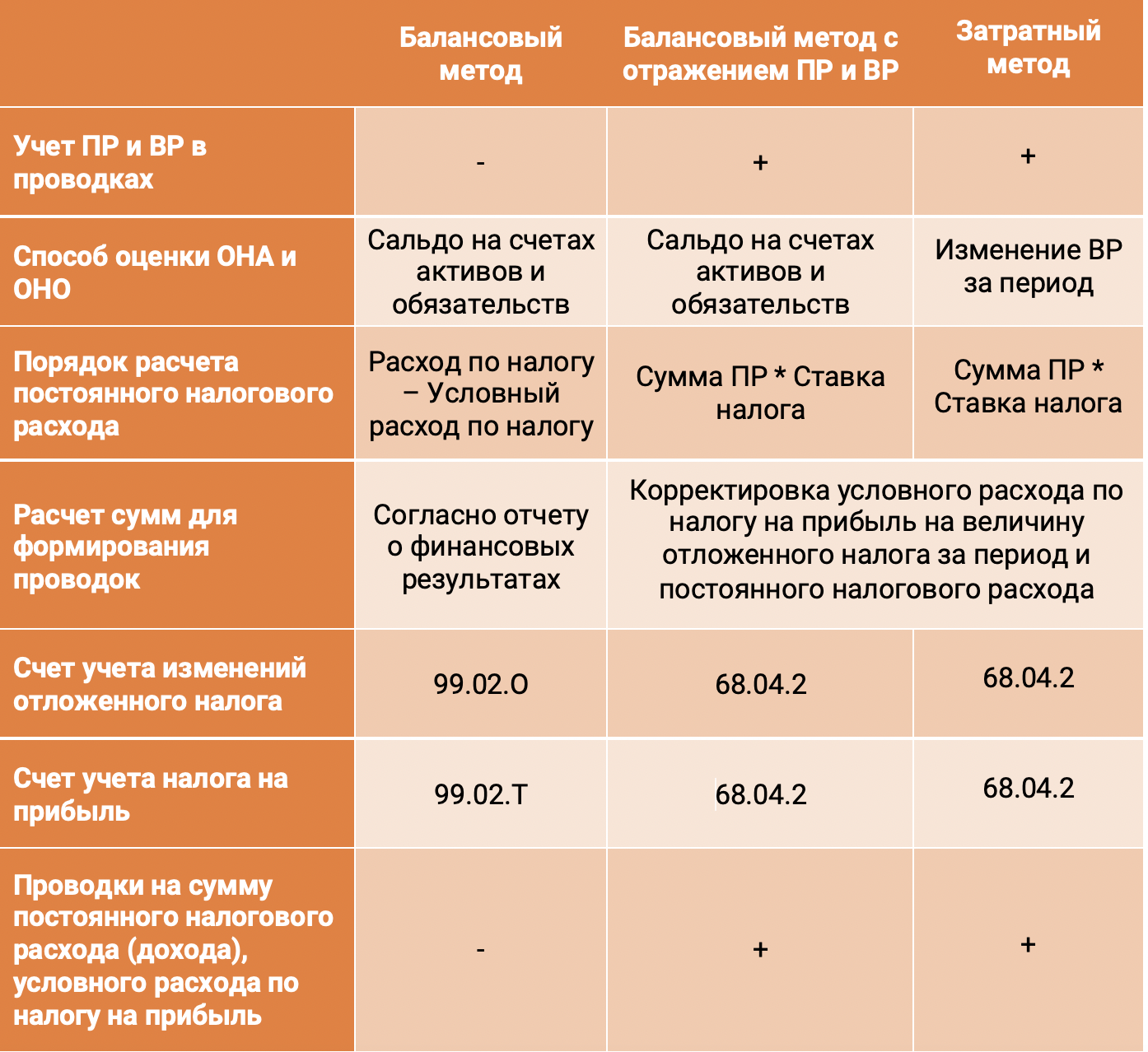

Отличия вариантов учета по ПБУ 18/02 представлены в таблице:

Пример.

Рассмотрим пример отражения разниц в амортизации основного средства при применении специального коэффициента при разных вариантах учета расчетов по налогу на прибыль на примере конфигурации 1С:Бухгалтерия, ред. 3.0.

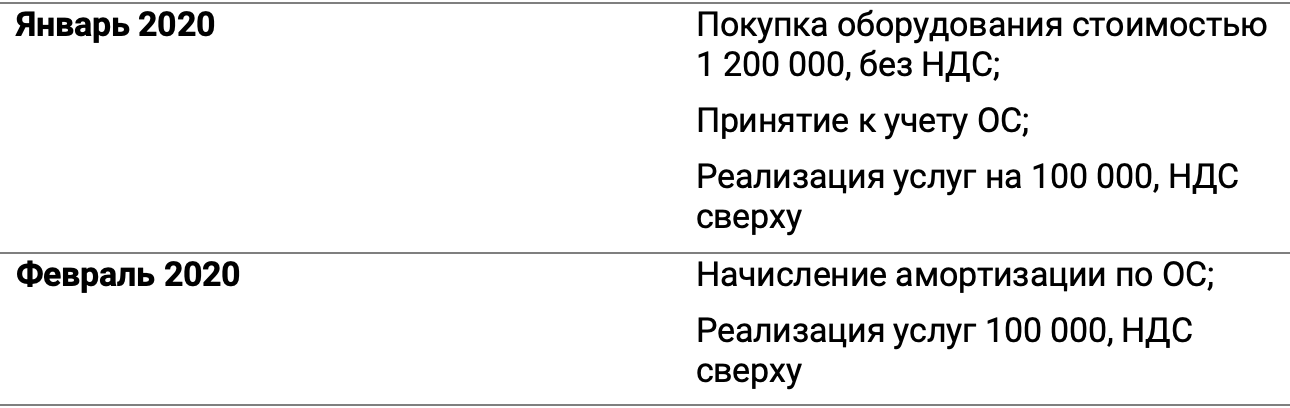

Список операций, которые были введены в рамках данного примера, по месяцам:

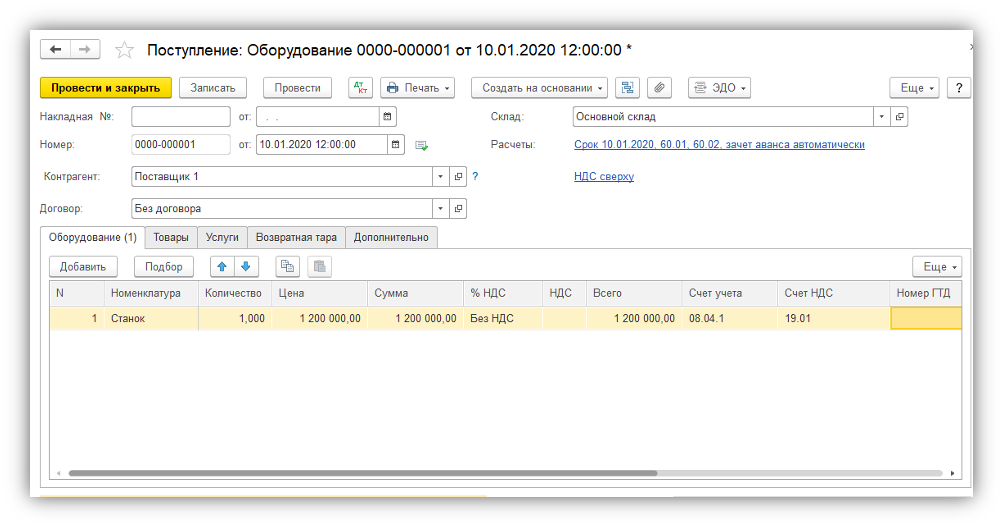

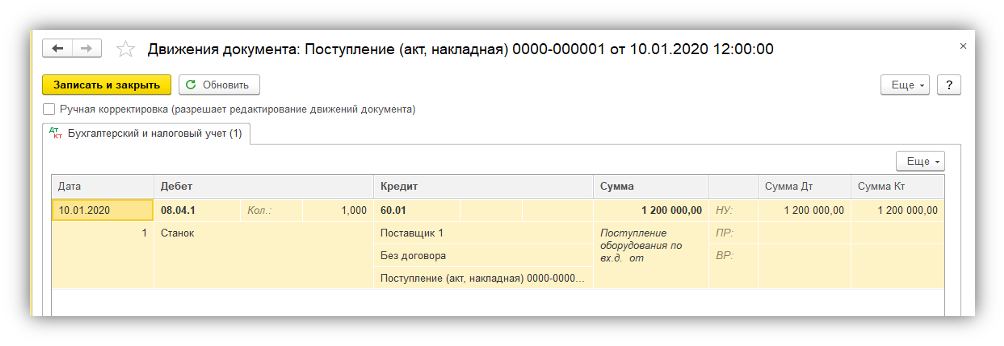

10.01.2020 Вводим документ «Поступление товаров и услуг» с видом операции

«Оборудование».

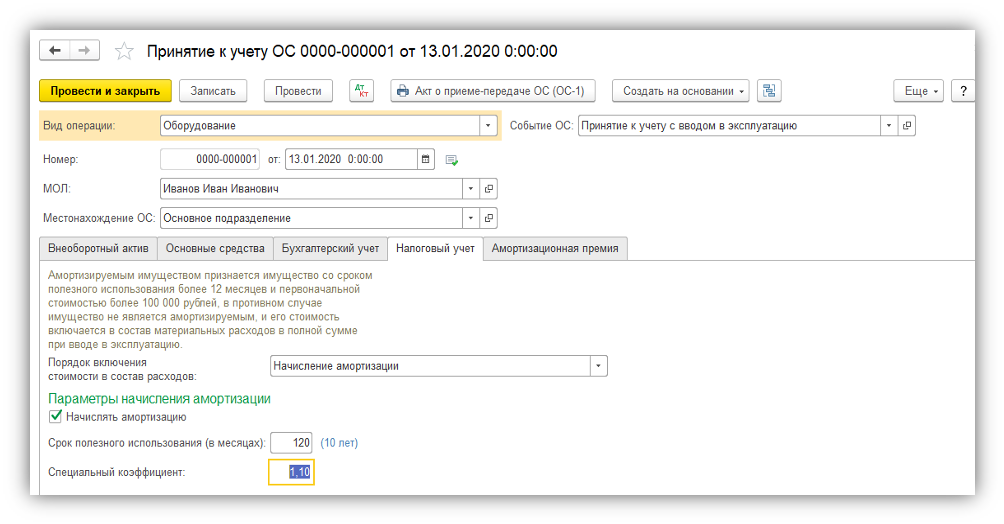

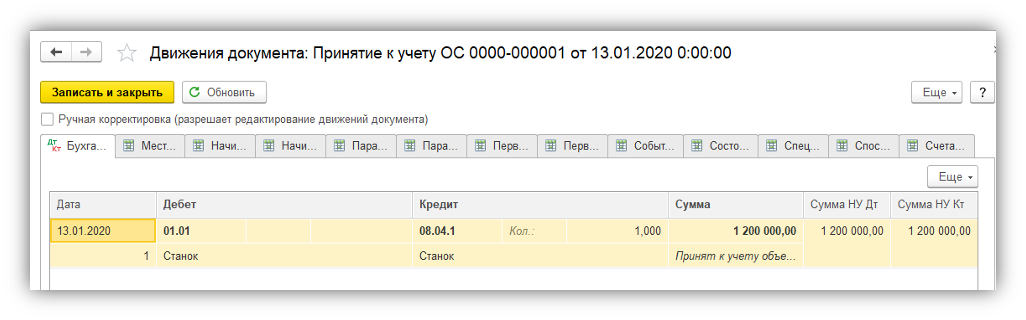

13.01.2020 Принимаем основное средство к учету. Для НУ применяем специальный коэффициент = 1,1.

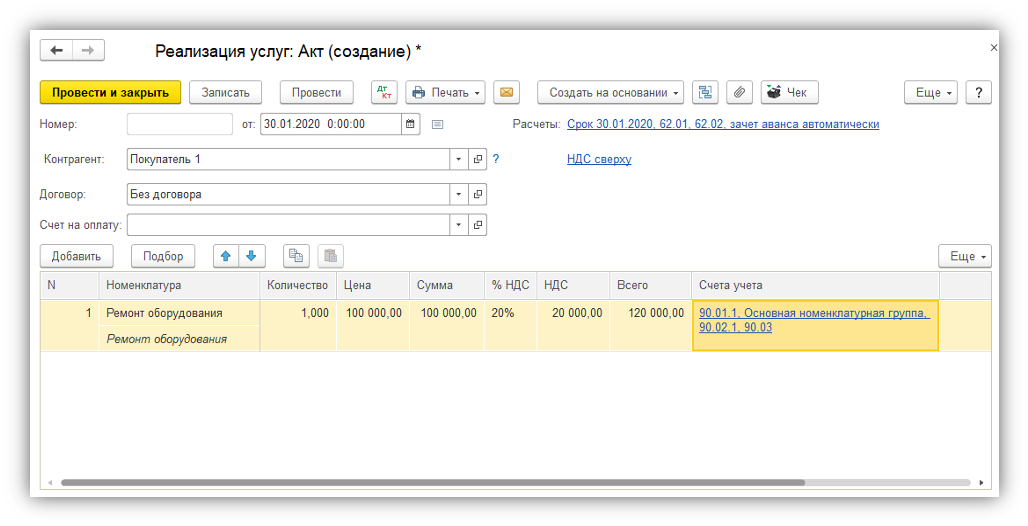

30.01.2020 Вводим документ «Реализация товаров и услуг».

31.01.2020 Выполняем «Закрытие месяца».

28.02.2020 Вводим документ «Реализация товаров и услуг».

29.02.2020 Выполняем «Закрытие месяца».

Различия в проводках для разных методов учета.

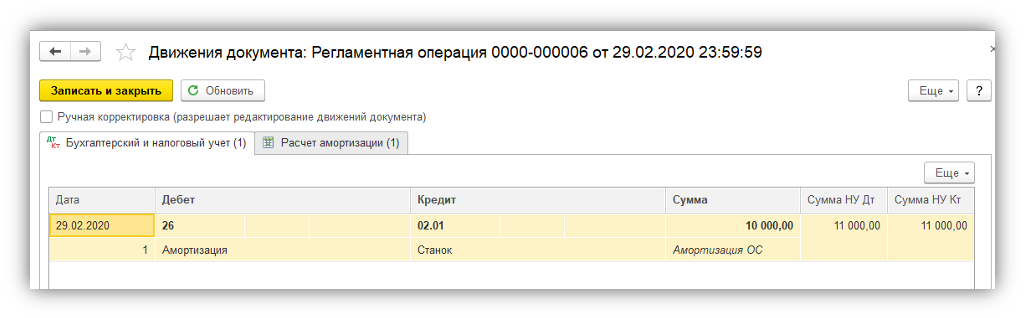

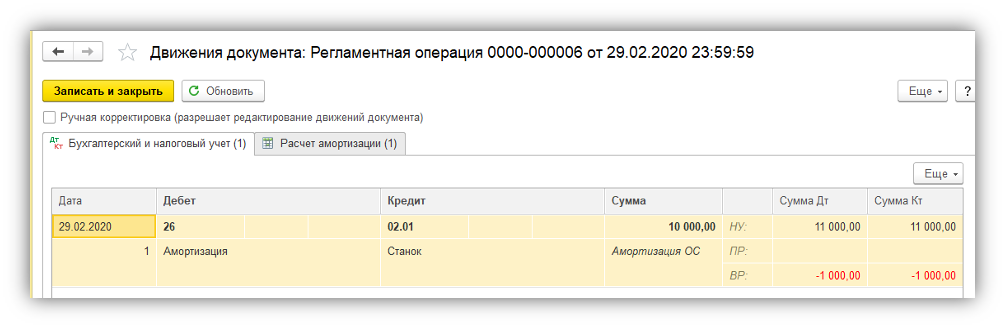

1. Не ведется. Проводки регламентной операции «Амортизация и износ основных средств», начиная с февраля 2020 года:

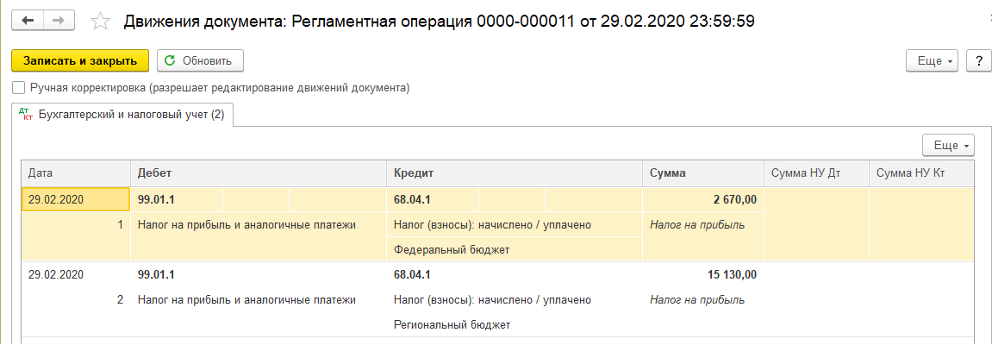

Проводки регламентной операции «Расчет налога на прибыль»:

Как и до 2020 года суммы в БУ и НУ могут отличаться, но разницы нигде не отслеживаются.

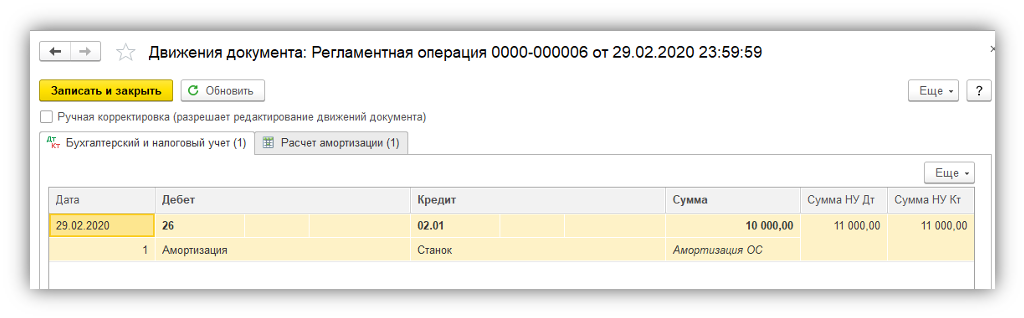

2. Ведется балансовым методом. Проводки по начислению амортизации такие же, как в первом варианте (без отражения разниц в проводках).

Операция «Расчет налога на прибыль» формирует проводки (отличия в счете учета по налогу на прибыль):

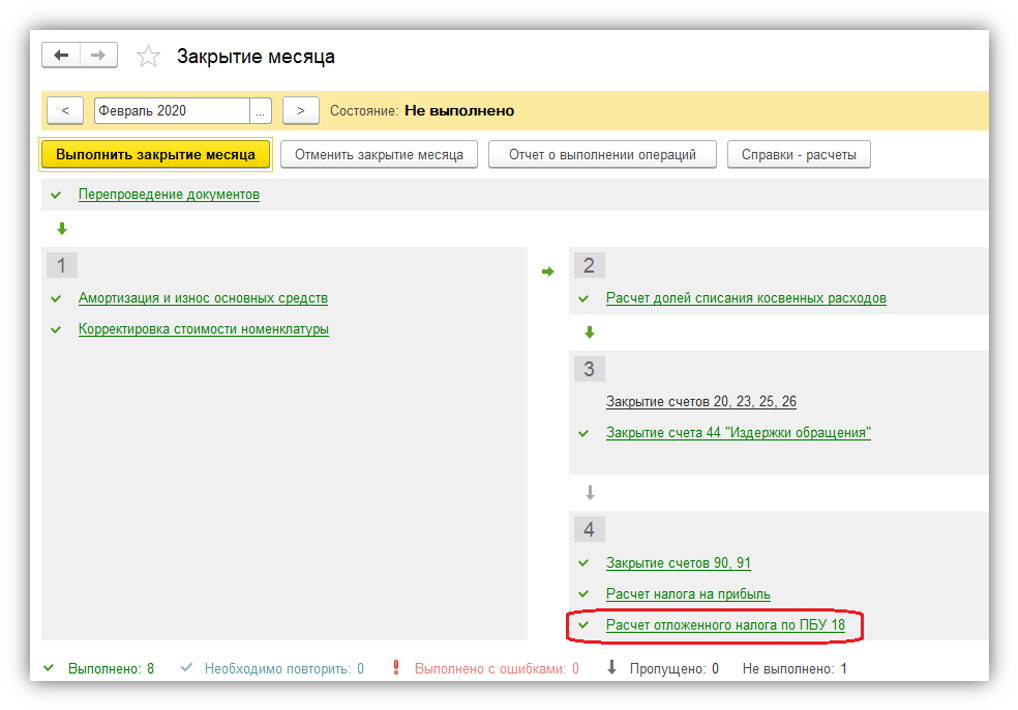

В обработке «Закрытие месяца» появилась новая регламентная операция «Расчет отложенного налога по ПБУ 18»:

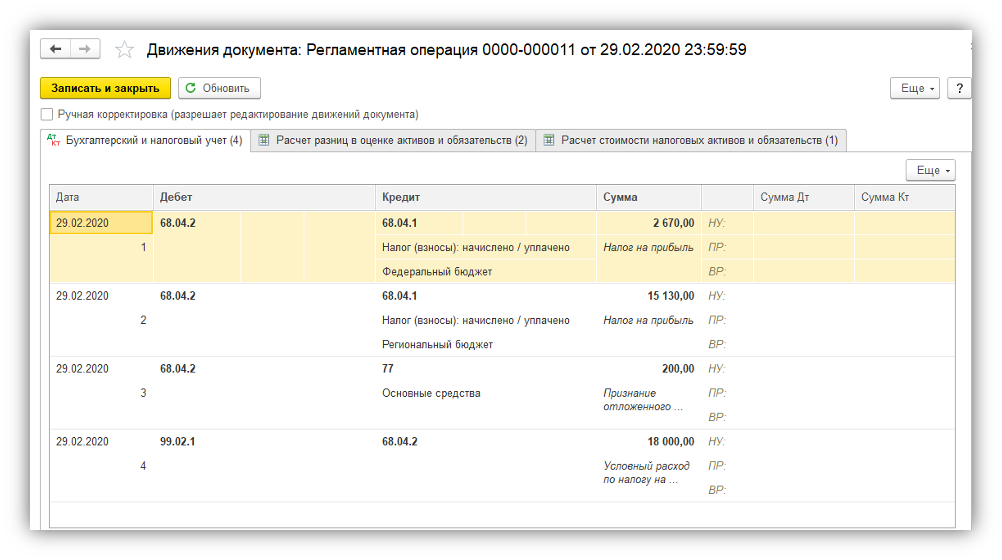

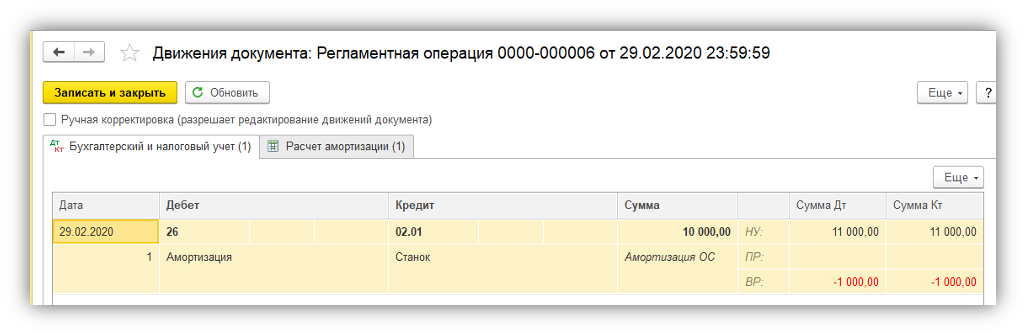

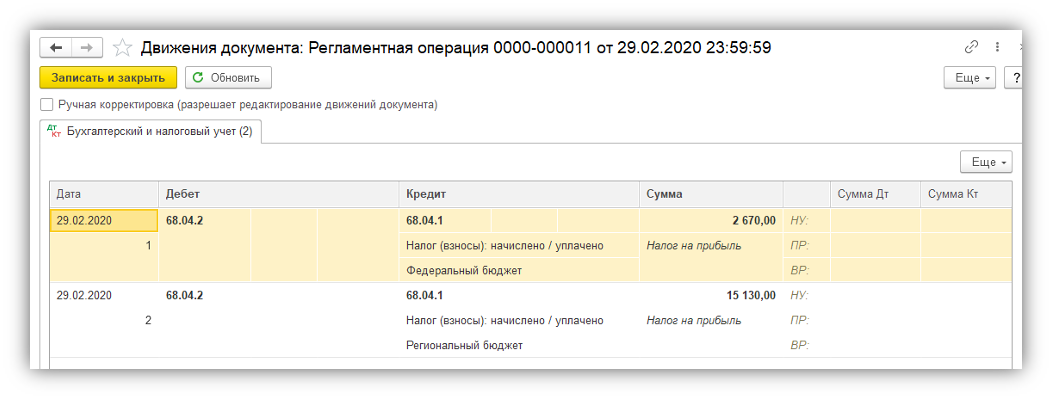

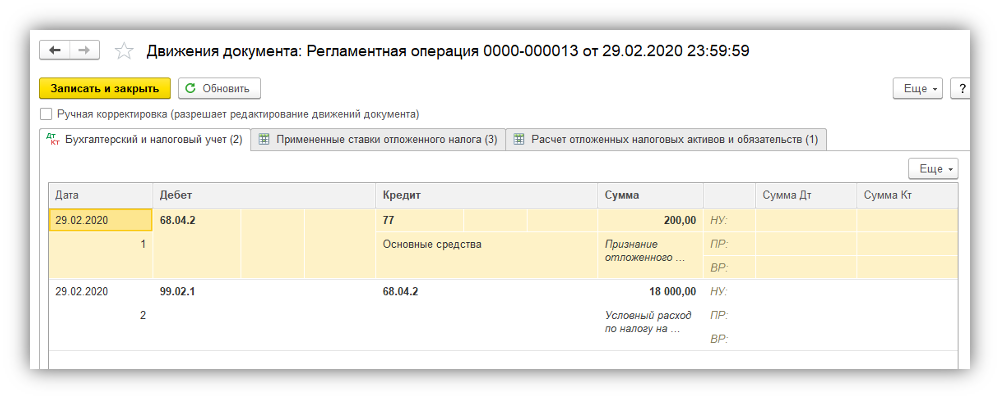

3. Ведется балансовым методом с отражением ПР и ВР. Разницы в проводках присутствуют, как и в методе, который использовался до 2020 года:

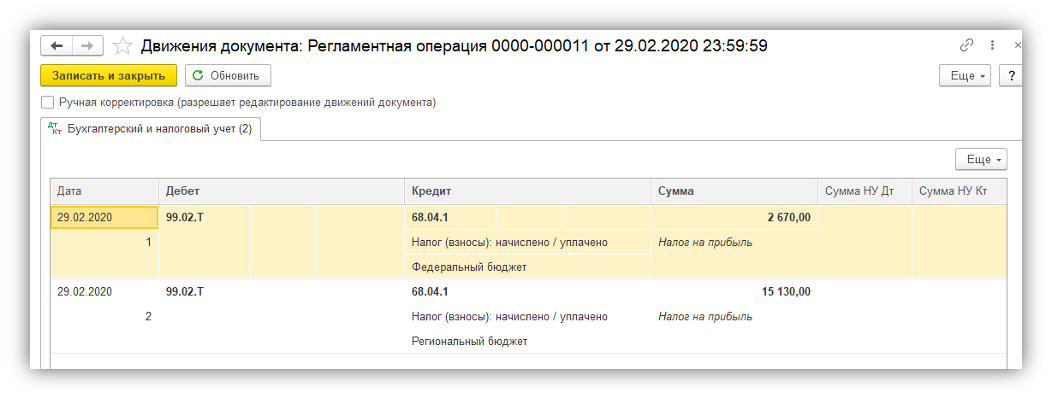

Операция «Расчет налога на прибыль» формирует проводки, как и в первом варианте:

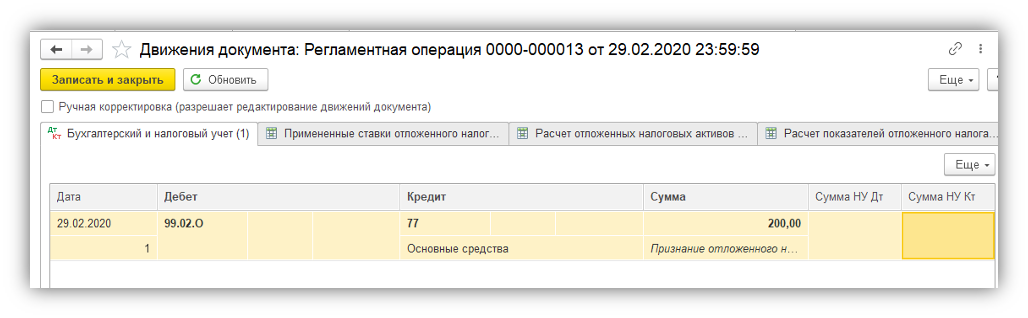

В обработке «Закрытие месяца» так же присутствует новая регламентная операция «Расчет отложенного налога по ПБУ 18», которая формирует проводки:

4.Ведется затратным методом. Метод использовался до 2020 года.

Разницы в проводках по амортизации ОС присутствуют:

Проводки регламентной операции «Расчет налога на прибыль»: