Что делать в «1С: ЗУП, ред. 3.0», если пришел запрос для расчета пособия, а сотрудник давно уволен

Пособие по временной нетрудоспособности выплачивается уволенному сотруднику, если заболевание или травма наступили в течение 30 календарных дней с момента увольнения (п. 2 ст. 5 Федерального закона от 29.12.2006 № 255-ФЗ).

При этом пособие назначается и выплачивается по его последнему месту работы (п. 2 ст. 5, п. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ). Период болезни уволенного сотрудника значение не имеет, важно, чтобы листок временной нетрудоспособности был открыт в течение 30 календарных дней со следующего дня после расторжения трудового договора.

Бывают случаи, когда ФСС РФ присылает запрос для расчета пособия сотруднику, временная нетрудоспособность которого наступила более 30 календарных дней с момента его увольнения. В основном такая ситуация связана с тем, что бывший работодатель не отправил сведения о сотруднике, что он уволен. А новый работодатель не подал сведения об этом сотруднике, что он работает теперь у них.

Если такая ситуация произошла, то в программе необходимо:

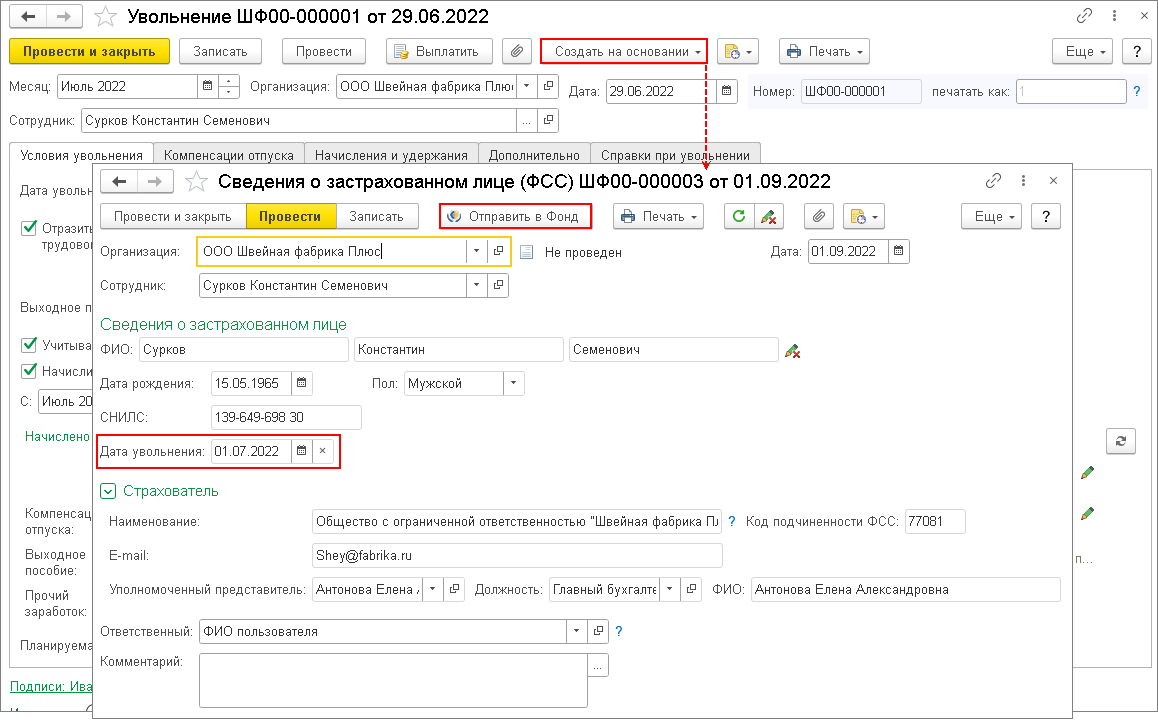

- создать документ "Сведения о застрахованных лице (ФСС)" (раздел Кадры – Сведения о застрахованных лицах (ФСС)), в котором должна быть отражена дата увольнения сотрудника. Документ удобнее заполнить на основании документа увольнения. После отправки сведений фонд больше не будет присылать запросы по бывшему сотруднику

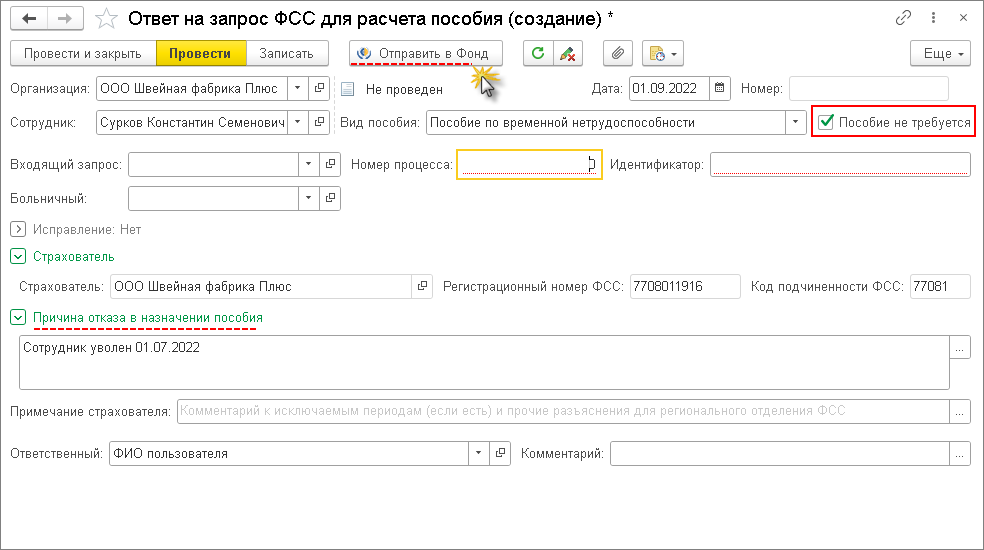

- также необходимо ответить фонду на его запрос. Для этого сформируйте документ "Ответ на запрос ФСС для расчета пособия" по уволенному сотруднику, в котором установите флажок "Пособие не требуется" и укажите причину неназначения пособия.

Если у вас есть задачи, то мы поможем их решить — оставляйте заявку на сайте или звоните нам по номеру +7 (495) 134-72-22. Будем рады обсудить ваши задачи и поможем извлечь из ваших данных дополнительную ценность!