Все о ФСБУ 25/2018 «Бухгалтерский учет аренды»

13.07.2022 12:28:00

Бухгалтерия

ФСБУ 25/2018 стал обязателен к применению с начала 2022 года. В данной статье мы разберём основные объекты, которых коснутся изменения и разберём правила стандарта. Пример разобран на примере конфигурации 1С: Бухгалтерия предприятия, редакция КОРП.

Арендатор:

Арендованное имущество учитывается арендатором как право пользования активом (далее ППА) — на балансе с одновременным признанием обязательства по аренде. Стоимость ППА и обязательства по аренде зависит от того, применяется ли упрощенный способ ведения бухгалтерского учета организацией.

Арендодатель:

У арендодателя учет отражается по видам:

1. Инвестиция в аренду (объект учета финансовой аренды). Оценивается в размере чистой стоимости (справедливая стоимость + понесенные затраты по договору аренды).

Справедливая стоимость — стоимость актива или обязательства в оценке независимых сторон сделки на дату оценки (продажи).

2. Операционная аренда – учет не меняется.

К договорам операционной аренды относят договоры, по которым выгоды и риски несет арендодатель (п. 26 ФСБУ 25/2018):

- срок аренды существенно меньше и несопоставим с периодом, в течение которого предмет аренды останется пригодным к использованию;

- предметом аренды являются имеющие неограниченный срок использования объекты, потребительские свойства которых с течением времени не изменяются;

- на дату предоставления предмета аренды приведенная стоимость будущих арендных платежей существенно меньше справедливой стоимости предмета аренды;

- иное обстоятельство, свидетельствующее о том, что экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель.

К договорам неоперационной аренды относят договоры, по которым выгоды и риски несет арендатор (п. 25 ФСБУ 25/2018):

- условиями договора аренды предусмотрен переход к арендатору права собственности на предмет аренды;

- арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой стоимости на дату реализации этого права;

- срок аренды сопоставим с периодом, в течение которого предмет аренды останется пригодным к использованию;

- на дату заключения договора аренды приведенная стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- возможность использовать предмет аренды без существенных изменений имеется только у арендатора;

- арендатор имеет возможность продлить установленный договором аренды срок аренды с арендной платой значительно ниже рыночной;

Налогообложение имущества, переданного в аренду

Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя). (ст. 378 НК РФ)

Изменения учета аренды по ФСБУ 25

Последствия изменения учетной политики в связи с началом применения ФСБУ 25/2018 отражаются ретроспективно.

Вместо ретроспективного пересчета, арендатор может по каждому договору аренды единовременно признать на конец года (до применения ФСБУ 25/2018), право пользования активом и обязательство по аренде с отнесением разницы на нераспределенную прибыль.

Условия, по которым порядок учета аренды не меняется после применения ФСБУ 25

У арендатора (лизингополучателя):

- срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

- рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

- договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору и отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа;

- предмет аренды не предполагается предоставлять в субаренду.

- арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – упрощенные способы учета).

У арендодателя (лизингодателя):

- по договорам операционной аренды (п. 26 ФСБУ 25/2018).

Организация, которая вправе применять упрощенные способы учета, может принять решение о применении настоящего Стандарта только в отношении договоров аренды, исполнение которых начинается с 1 января 2022 года.

Настройка программы «1С:Бухгалтерия 8.3» для работы с ФСБУ 25/2018

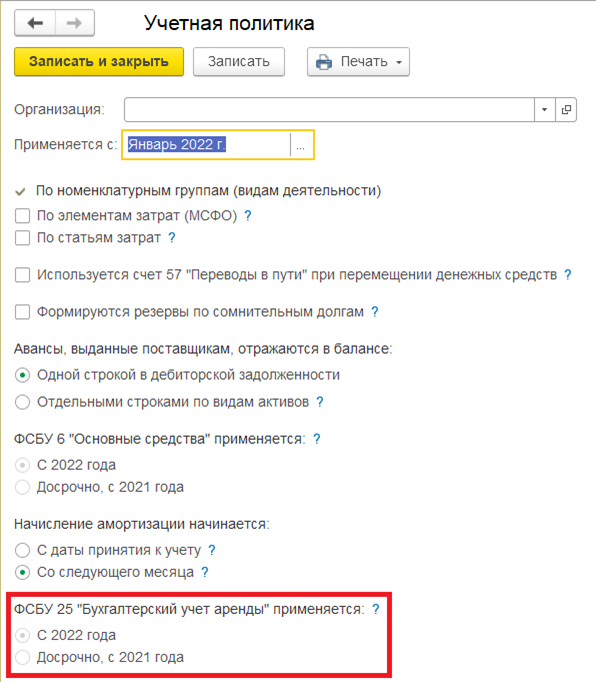

1. Учетная политика. Раздел «Главное» - «Организации» - «Учетная политика»:

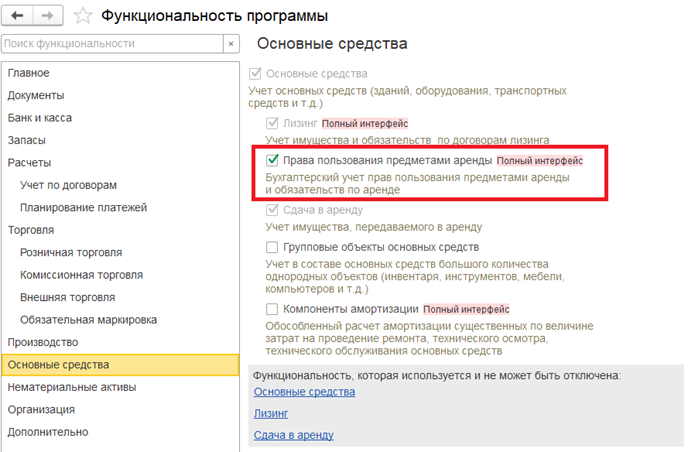

2. Функциональность программы. Раздел «Главное» - «Функциональность» - «Основные средства» - «Правила пользования предметом аренды»:

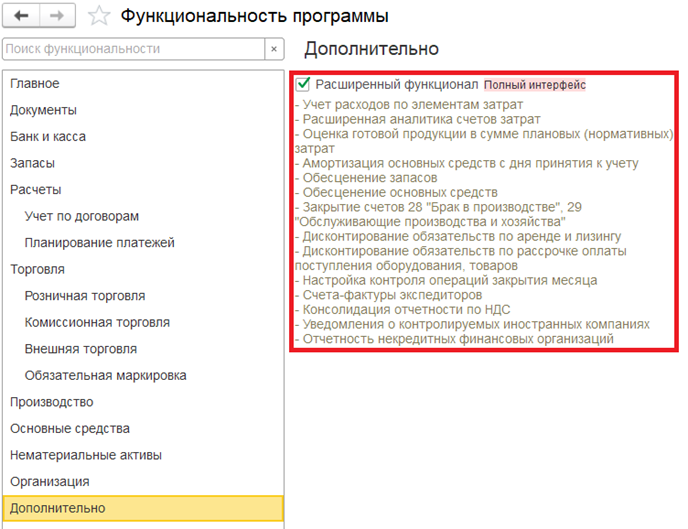

В версии программы «1С:Бухгалтерия 8.3 КОРП» также на вкладку «Дополнительно» и включить «Расширенный функционал» для того, чтобы была возможность использовать дисконтирование обязательств по аренде и лизингу и по рассрочке оплаты:

Работа с документами аренды:

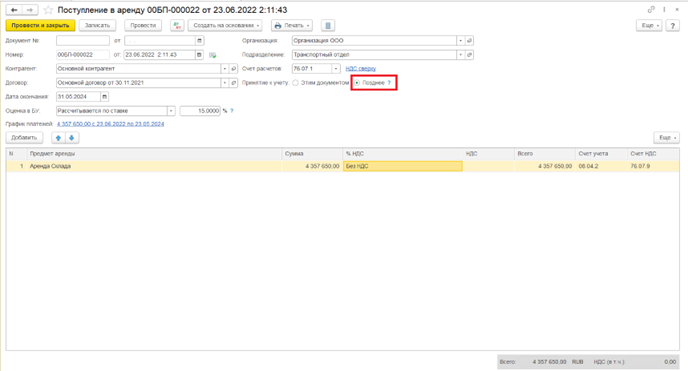

3. Отражение поступления в аренду:

Если необходимо добавить дополнительные затраты в стоимость, принятие к учету ОС необходимо сделать отдельным документом.

Для начала введём документ «Поступление в аренду».

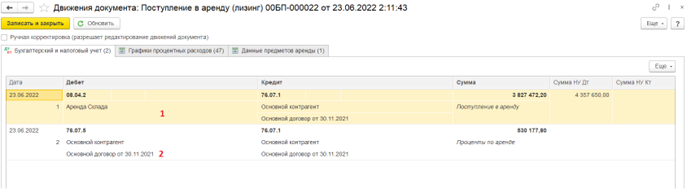

Проводки по аренде выглядят следующим образом:

1 – Признано обязательство об аренде.

2 – Проценты по аренде за весь период аренды.

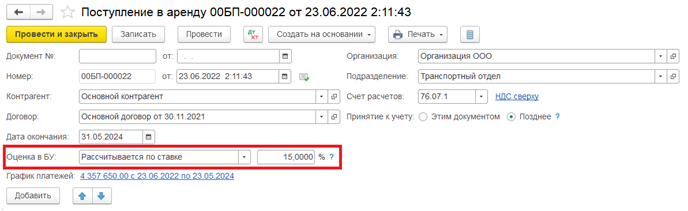

4. Дисконтирование.

Дисконтирование доступно в версии КОРП. Проводится в документе «Поступление в аренду» в графе «Оценка в БУ» выбирается «Рассчитывается по ставке» и указывается процентная ставка:

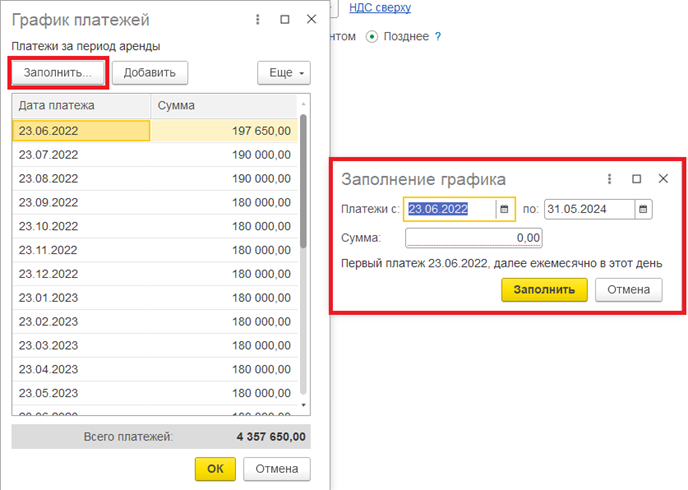

5. График платежей.

График платежей формируется также в документе «Поступление в аренду. Заполнить его можно двумя способами:

- вручную;

- по кнопке «Заполнить».

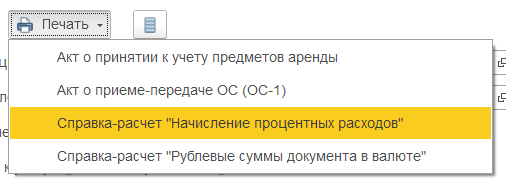

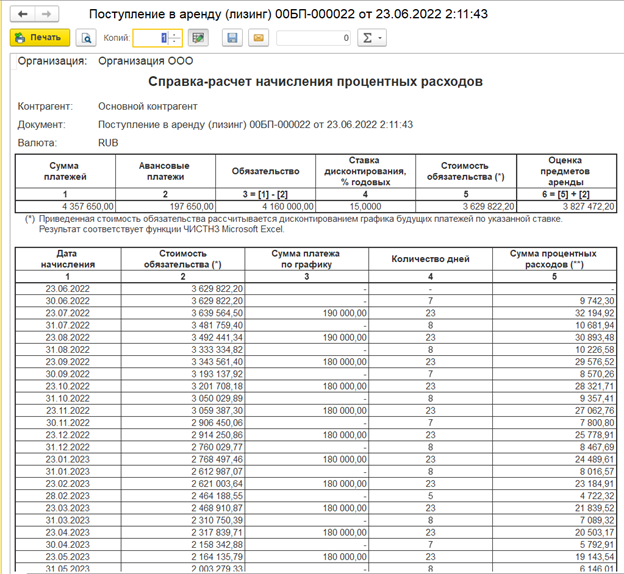

6. Вывод справки-расчета «Начисление процентных расходов» (доступно в версии КОРП).

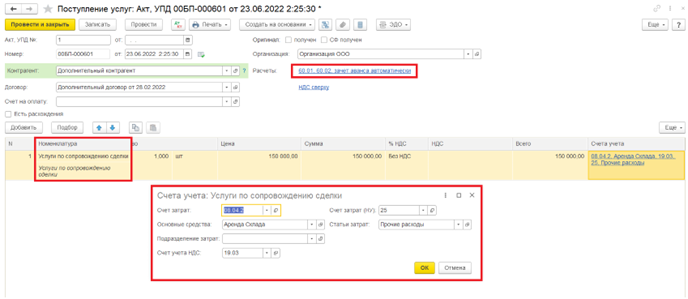

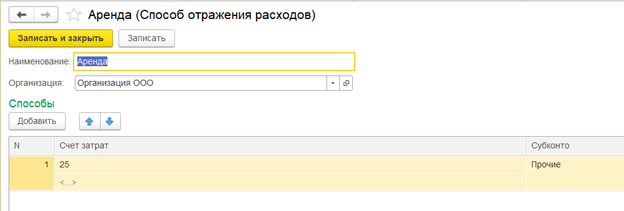

7. Дополнительные затраты по аренде.

Дополнительные затраты вводятся документом «Поступление услуг».

Выбираем (создаем) необходимую номенклатуру. В нашем примере «Услуга по сопровождению сделки», заполняем счета затрат и проводим документ.

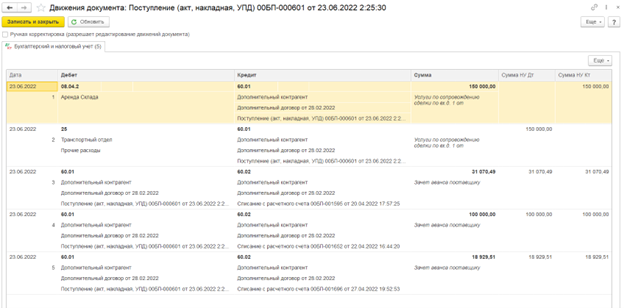

Проводки документа «Поступление услуг»:

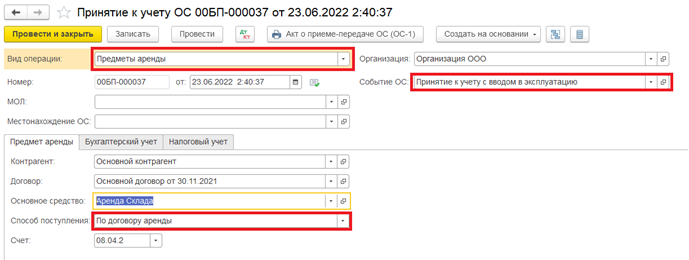

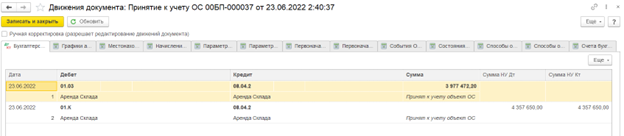

8. Принятие к учету ОС.

Создаём документ «Принятие к учету ОС»:

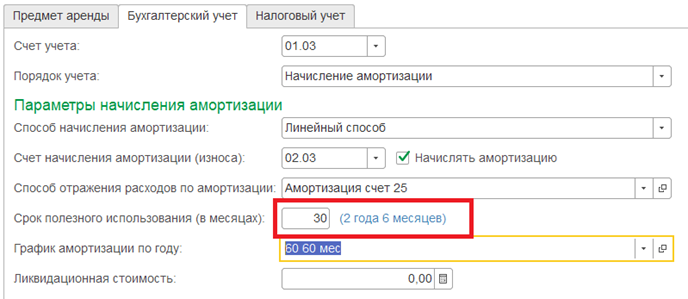

Срок амортизации указываем равный сроку аренды:

Проводки документа «Принятие к учету ОС» выглядят следующим образом:

Если у вас есть задачи по 1С, то мы поможем их решить — оставляйте заявку на сайте или звоните нам по номеру +7 (495) 134-72-22. Будем рады обсудить ваши задачи и поможем извлечь из ваших данных дополнительную ценность!