ЕФС-1 — новый отчёт с 2023 года

16.12.2022 15:43:00

Новости

ЕФС-1— новый отчёт с 2023 года

С 2023 года ПФР и ФСС будут объединены в единый Социальный фонд России, в связи с чем и отчетность объединят в одну — ЕФС-1. В ней будут сведения из 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3.

Что такое ЕФС-1

ЕФС-1 представляет собой новую отчетную форму, которую нужно будет сдавать с 2023 год в Социальный фонд РФ.

Бумажная форма и правила заполнения этого отчета содержатся в проекте Постановления ПФР ID 01/02/09-22/00131496 (https://regulation.gov.ru/projects#search=01/02/09-22/00131496&npa=131496) , а электронный формат — в проекте ID 01/02/10-22/00132215 (https://regulation.gov.ru/projects#npa=132215) .

В ЕФС-1 включены титульный лист с информацией о страхователе и два раздела:

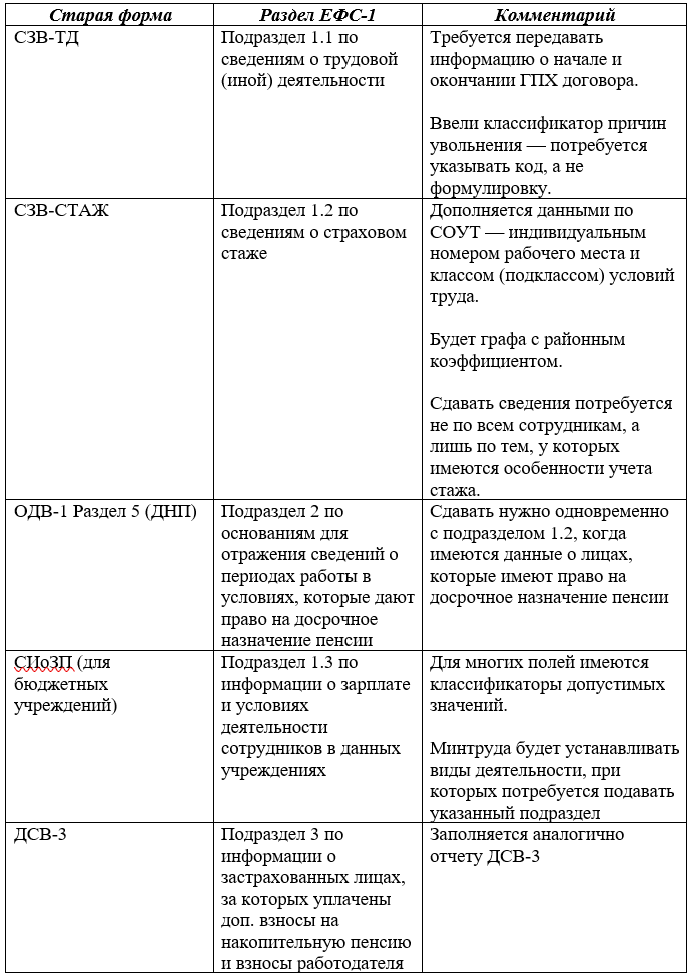

1. информация о трудовой (иной) деятельности, страховом стаже, зарплате и доп. взносах на накопительную пенсию;

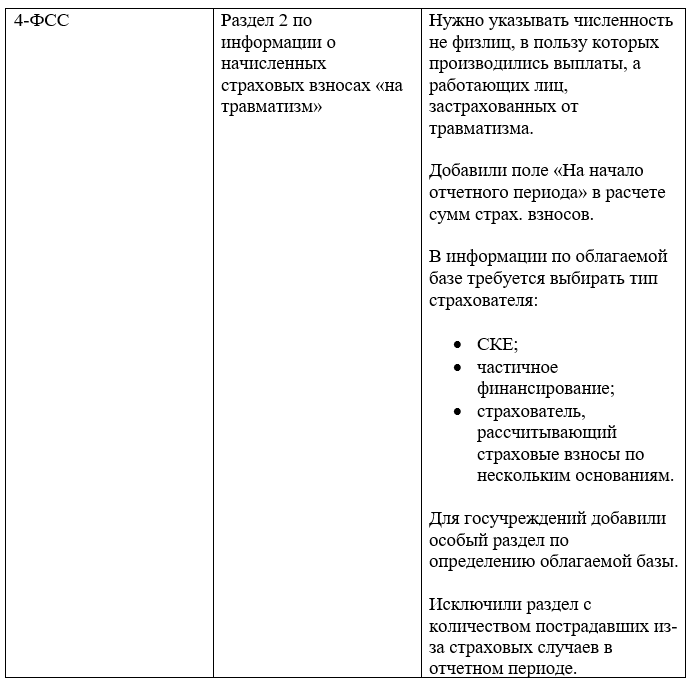

2. информация о начисленных страховых взносах «на травматизм».

На основании ЕФС-1 заменяются такие формы отчетности как СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Эти отчетные формы в последний раз нужно будет подать за периоды 2022 года.

Бумажная форма и правила заполнения этого отчета содержатся в проекте Постановления ПФР ID 01/02/09-22/00131496 (https://regulation.gov.ru/projects#search=01/02/09-22/00131496&npa=131496) , а электронный формат — в проекте ID 01/02/10-22/00132215 (https://regulation.gov.ru/projects#npa=132215) .

В ЕФС-1 включены титульный лист с информацией о страхователе и два раздела:

1. информация о трудовой (иной) деятельности, страховом стаже, зарплате и доп. взносах на накопительную пенсию;

2. информация о начисленных страховых взносах «на травматизм».

На основании ЕФС-1 заменяются такие формы отчетности как СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Эти отчетные формы в последний раз нужно будет подать за периоды 2022 года.

С 2023 года также не нужно будет сдавать отчет СЗВ-М. Персонифицированные сведения о физлицах нужно будет передавать в ИФНС каждый месяц, а инспекции будут направлять их в Социальный фонд РФ.

Структура разделов отчета ЕФС-1 будет похожа на ранее действующие формы:

Сроки сдачи ЕФС-1

Отчет ЕФС-1 потребуется сдавать за периоды с 01.01.2023 г. в срок до 25-го числа. Однако при этом не потребуется каждый раз заполнять весь отчет полностью.

Периодичность представления разделов и подразделов отчета сохраняется:

o при приеме на работу или увольнении, приостановке или возобновлении трудового договора, заключении или расторжении ГПХ договора — не позже следующего рабочего дня;

o при остальных кадровых мероприятиях — не позже 25-го числа месяца после отчетного месяца;

Предлагаем ознакомиться со схемой сдачи разделов и подразделов ЕФС-1:

Периодичность представления разделов и подразделов отчета сохраняется:

- подраздел 1.1 (СЗВ-ТД):

o при приеме на работу или увольнении, приостановке или возобновлении трудового договора, заключении или расторжении ГПХ договора — не позже следующего рабочего дня;

o при остальных кадровых мероприятиях — не позже 25-го числа месяца после отчетного месяца;

- подраздел 1.3 (СИоЗП) — каждый месяц не позже 25-го числа месяца после отчетного месяца;

- подраздел 3 (ДСВ-3) — каждый месяц не позже 25-го числа месяца после отчетного квартала;

- подраздел 3 (ДСВ-3) — каждый месяц не позже 25-го числа месяца после отчетного квартала;

- подраздел 3 (ДСВ-3) — каждый месяц не позже 25-го числа месяца после отчетного квартала;

Предлагаем ознакомиться со схемой сдачи разделов и подразделов ЕФС-1:

Подразделы 1.2 и 2 (СЗВ-СТАЖ и ОДВ-1) первый раз потребуется сдавать только до 25 января 2024 года, поскольку они сдаются по результатам года. Однако в некоторых ситуациях нужно учитывать специальные сроки. К примеру, когда застрахованное лицо подает заявление о срочной пенсионной выплате, СЗВ-СТАЖ требуется сдать не позже трех рабочих дней после указанного действия. Все подобные ситуации указаны в п. 4 ст. 11 Закона от 01.04.1996 г. № 27-ФЗ.

Можно ЕФС-1 сдавать по разделам

Информацию, которую нужно подавать до 25-го числа месяца, не обязательно требуется передавать единовременно.

К примеру, до 25.04.2023 г. компания обязана подать подраздел 1.1 (СЗВ-ТД) за март, подраздел 3 (ДВС-3) и раздел 2 (4-ФСС) за первый квартал.

Работодатель может сдавать ДСВ-3 в дату 20 апреля, 4-ФСС — 21 апреля, а СЗВ-ТД — 24 апреля.

К примеру, до 25.04.2023 г. компания обязана подать подраздел 1.1 (СЗВ-ТД) за март, подраздел 3 (ДВС-3) и раздел 2 (4-ФСС) за первый квартал.

Работодатель может сдавать ДСВ-3 в дату 20 апреля, 4-ФСС — 21 апреля, а СЗВ-ТД — 24 апреля.

Как и куда сдавать ЕФС-1

Правила сдачи ЕФС-1 сохраняются прежними. Отчет нужно сдавать в электронном формате, если численность застрахованных лиц (в т.ч. работников на ГПХ договорах), больше 10 человек. При численности не больше 10 человек можно выбирать — сдавать бумажный или электронный отчет.

Сдавать ЕФС-1 требуется в территориальное отделение Социального фонда РФ.

Сдавать ЕФС-1 требуется в территориальное отделение Социального фонда РФ.

Отчетность за прошедшие периоды

За периоды до 2023 года отчеты нужно сдавать по правилам и формам, действовавшим на тот момент. В том числе это относится и ко всей отчетности за 2022 год. По ней не изменяются сроки и формы сдачи отчетности:

Данный момент относится и к корректировочной отчетности. Допустим, если в 2023 году понадобится уточнить 4-ФСС за 9 мес. 2022 года, потребуется сдать отчет по форме, которая утверждена Приказом ФСС от 14.03.2022 г. № 80.

- СЗВ-М за декабрь — не позже 16 января;

- СЗВ-ТД по кадровым событиям в декабре — до 16 января;

- ДСВ-3 за 4 кв. — до 20 января;

- 4-ФСС за год — до 20 или 25 января;

- СЗВ-СТАЖ и ОДВ-1 за год — до 1 марта.

Данный момент относится и к корректировочной отчетности. Допустим, если в 2023 году понадобится уточнить 4-ФСС за 9 мес. 2022 года, потребуется сдать отчет по форме, которая утверждена Приказом ФСС от 14.03.2022 г. № 80.

Всю отчетность за 2022 год в 2023 году потребуется сдавать по прежним формам. ЕФС-1 нужно использовать лишь в отчетных периодах 2023 и последующих годов.

Какой сотрудник готовит ЕФС-1

Подавать ЕФС-1 в Социальный фонд РФ является обязанностью любого работодателя. В правилах формирования отчета и законодательстве о страховании не указываются конкретные работники, которые должны подготавливать отчет для сдачи и передавать его.

Соответственно, формирование разделов отчета ЕФС-1 логично возложить на сотрудников:

Такая возможность у работодателей есть. Формировать отчет могут различные сотрудники, а части отчета можно передавать в разные даты в границах регламентированных сроков сдачи.

Соответственно, формирование разделов отчета ЕФС-1 логично возложить на сотрудников:

- бухгалтерии — подраздел 1.3 (СИоЗП), подраздел 3 (ДСВ-3), раздел 2 (4-ФСС);

- отдела кадров — раздел 1 (СЗВ-ТД, СЗВ-СТАЖ).

Такая возможность у работодателей есть. Формировать отчет могут различные сотрудники, а части отчета можно передавать в разные даты в границах регламентированных сроков сдачи.

Штраф за ошибки в ЕФС-1

Ответственность страхователей за нарушение порядка представления отчетов по индивидуальному персонифицированному учету прописана в Федеральном законе от 01.04.1996 № 27-ФЗ:

За нарушения в разделе 2 штрафы те же, что были для 4-ФСС. Непредставление сведений в срок влечет штраф в размере 5 % от начисленной за последние три месяцы отчетного периода суммы, но не более 30 % и не менее 1000 рублей (ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ).

С 1 января 2023 года в закон № 27-ФЗ внесли изменения в части применения финансовых санкций (Федеральный закон от 14.07.2022 № 237-ФЗ). Страхователь сможет их избежать, если:

Еще одно послабление — 50% скидка по административному штрафу в течение 10 дней после получения требования. Напомним, что при нарушении сроков представления либо подаче ЕФС-1 с ошибками фонд направит страхователю требование об уплате штрафа в течение 20 дней.

В «1С:Предприятии» новая форма ЕФС-1 будет поддержана к моменту вступления в силу новых норм с выходом очередных версий.

- непредставление в срок или представление неполных или недостоверных сведений — 500 рублей по каждому застрахованному лицу (кроме сведений о трудовой деятельности);

- несоблюдение порядка сдачи в виде электронных документов — 1000 рублей.

За нарушения в разделе 2 штрафы те же, что были для 4-ФСС. Непредставление сведений в срок влечет штраф в размере 5 % от начисленной за последние три месяцы отчетного периода суммы, но не более 30 % и не менее 1000 рублей (ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ).

С 1 января 2023 года в закон № 27-ФЗ внесли изменения в части применения финансовых санкций (Федеральный закон от 14.07.2022 № 237-ФЗ). Страхователь сможет их избежать, если:

- подаст уточненку в течение пяти рабочих дней после получения уведомления об устранении ошибок и несоответствий;

- исправит ошибку до того, как ее обнаружат органы фонда.

Еще одно послабление — 50% скидка по административному штрафу в течение 10 дней после получения требования. Напомним, что при нарушении сроков представления либо подаче ЕФС-1 с ошибками фонд направит страхователю требование об уплате штрафа в течение 20 дней.

В «1С:Предприятии» новая форма ЕФС-1 будет поддержана к моменту вступления в силу новых норм с выходом очередных версий.